القروض.. نمو سريع وانعكاسات جمة

114.4 % تضاعف حجم القروض الاستهلاكية الخاصة بالأفراد خلال الخمس سنوات تحتل القروض الخاصة باقتناء السيارة المرتبة الثانية معدل دخل الفرد في قطر يعد الأعلى عالميا حيث قدر العام الماضي بـ 123 ألف دولار البنوك ستشدد في الفترة المقبلة في منح التسهيلات والقروض إذا توقفت البنوك عن الإقراض سيتوقف المواطن أو المقيم عن الاستهلاك قطر استوردت سيارات بـقيمة 11 مليار ريال خلال العام الماضي

يقال إن الدين همّ بالليل ومذلّة بالنهار ، وبحكم تسارع الحياة ونمو الاقتصاد العالمي، وتطور منظومة الإشهار التي تلعب على الجانب المعنوي للمتلقي، لتدفعه دون أن يشعر إلى الرغبة في اقتناء المنتوجات المتنوعة حتى وإن كان ليس في حاجة لها أو لا يمتلك المال اللازم لشرائها، مما يضطره إلى الدين وتحميل نفسه في بعض الأحيان أعباء لا طاقة له بحملها، فيلجأ إما للأهل والأصدقاء إن كان المبلغ زهيدا أو للاقتراض من البنوك إذا كانت المشتريات الراغب فيها باهظة الثمن مقابل المرتب، دون أدنى تفكير في العواقب الاجتماعية والاقتصادية التي تترتب عن ذلك سواء على صعيده الشخصي أو انعكاس ذلك بصفة غير مباشرة على الاقتصاد الوطني.

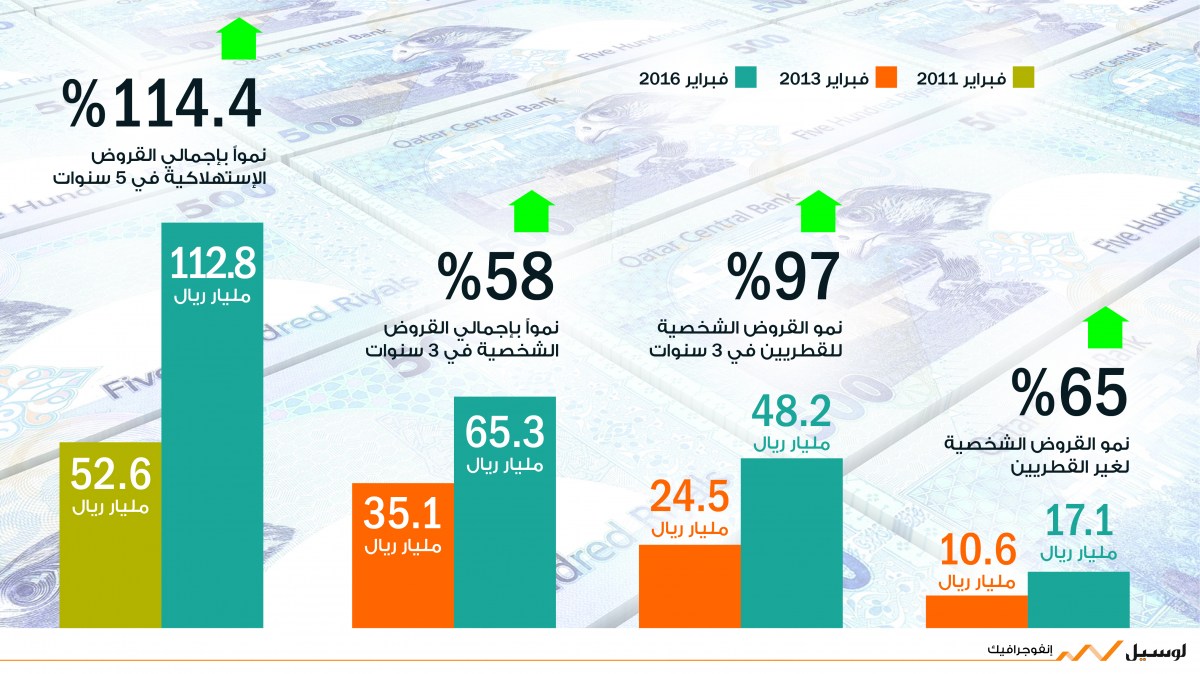

أظهرت إحصائية أجرتها لوسيل تضاعف حجم القروض الاستهلاكية الخاصة بالأفراد خلال الخمس سنوات الأخيرة بنحو 114.4%، حيث نمت من 52.6 مليار ريال قطري في فبراير 2011 إلى 112.8 مليار ريال بنهاية فبراير 2016.

ولعل أسطع ما تبرزه الأرقام التي جمعتها لوسيل ، والمتعلقة بحجم القروض الاستهلاكية، هو نمو القروض الشخصية بشكل لافت في السنوات الثلاث الأخيرة، حيث نمت بنسبة 58% لترتفع من 41.4 مليار ريال في فبراير 2013 إلى 65.1 مليار ريال في فبراير 2016، وما يلفت الانتباه أكثر من خلال التدقيق في الأرقام، هو نمو القروض الشخصية الخاصة بالقطريين بنحو 97% إذ ارتفعت من 24.5 مليار ريال في فبراير 2013 إلى 48.2 مليار ريال في فبراير 2016 ، في حين نما إجمالي قروض القطريين في قطاعات مختلفة من 53 مليار ريال في فبراير 2013 إلى 92.6 مليار ريال في فبراير 2016 بنسبة تغير تقدر بـ75%.

كما أن القروض الشخصية الخاصة لغير القطريين شهدت بدورها خلال نفس الفترة ارتفاعا ملحوظا، بنسبة 65% لتنمو من 10.6 مليار ريال في فبراير 2013 الى 17.1 مليار ريال بنهاية فبراير 2016، أما حجم القروض الكلي بالنسبة لهذه الفئة فارتفع من 17 مليار ريال إلى 20.2 مليار ريال في نفس الفترة.

كما تحتل القروض الخاصة باقتناء السيارة المرتبة الثانية، حيث بلغ في نهاية فبراير من العام الجاري 4.7 مليار ريال للقطريين وللمقيمين. وأبرزت تقارير رسمية أن قطر استوردت سيارات بـقيمة 11 مليار ريال خلال العام الماضي، وسط توقعات بارتفاع أسطول السيارات في قطر الأمر الذي قد يزيد من الازدحام المروري في شوارع الدوحة، خلال السنوات المقبلة.

وقال المحلل المالي نضال الخولي لـ لوسيل إن ارتفاع الإقراض والتسهيلات نتيجة تلقائية لزيادة حركة المشاريع على غرار مشروع مترو الدوحة الذي خلق وظائف عدة، وبالتالي استقدام عمال من الخارج يتمتعون برواتب عالية شجعتهم على القروض الشخصية، وتابع قائلا من أسباب التشجيع على ارتفاع الإقراض هي العوائد المالية والطفرة الاقتصادية التي حققتها قطر منذ ارتفاع أسعار المحروقات. .

ووفقا لتقارير إحصائية صادرة في عام 2014، فإن عدد الأسر القطرية المستدينة من البنوك يقارب 75% من إجمالي الأسر بمبالغ ضخمة تفوق 60 ألف دولار للأسرة، إلى ذلك فإن إجمالي السكان المتواجدين في قطر 2,545,603 نسمة منهم 1,920,107 ذكور و 625,496 إناث ولا يشمل التعداد القطريين خارج حدود الدولة وغير القطريين ومن لديهم إقامة الذين كانوا خارج حدود الدولة لحظة رصد البيان، وذلك وفقا لوزارة التخطيط والإحصاء التنموي. وقال البنك الدولي في تقرير صادر عنه حديثا إن معدل دخل الفرد في قطر يعد الأعلى عالميا حيث قدر العام الماضي بـ 123 ألف دولار أي ما يعادل نحو 448 ألف ريال .

التشدد وبطاقات الائتمان

مصادر مصرفية أطلعت لوسيل في وقت سابق بأن البنوك ستشدد في الفترة المقبلة في منح التسهيلات والقروض، وأوضحت أن هذا التشدد يدخل في إطار العودة للقاعدة الأساسية في منح القروض، إضافة إلى التقيد بالتعليمات التي أصدرها مصرف قطر المركزي بتاريخ 10 أبريل 2011، والتي تنص بعض بنودها على أن الحد الأقصى لما يمكن منحه من قروض أو تمويل شاملا الأصل والفائدة أو العائد بالنسبة للقروض والتمويل الإسلامي 2 مليون ريال للمواطن القطري و400 ألف ريال للمقيمين، وما زاد عن ذلك يكون مغطى بحجز مكافأة ترك الخدمة لموظفي الحكومة فقط بموجب كتب رسمية من جهة العمل، وبحيث لا يزيد القرض أو التمويل عن مليون ريال في جميع الأحوال. وحددت المدة القصوى للقرض أو التمويل بـ 6 سنوات للقطريين و4 سنوات للمقيمين، أما الحد الأقصى للفائدة أو العائد فهو سعر المصرف زائد 1.5% للقطريين والمقيمين على حد السواء. وحدد إجمالي الالتزامات الشهرية مقابل الراتب بـ70% من مجموع الراتب الأساسي والعلاوة الاجتماعية فقط بالنسبة للمواطنين القطريين و50% من إجمالي الراتب للمقيمين، اضافة الى ضبط الحد الأقصى لسقف السحب بمثلي صافي إجمالي الراتب بفائدة تبلغ 1% وبربع كحد أقصى على المتأخرات الخاصة بالمديونية الناشئة عن بطاقات الائتمان.

ويعتمد أغلب سكان قطر في معاملاتهم المالية على البطاقات البنكية حيث لا يكاد صراف آلي يخلو يوميا من مواطنين لسحب الأموال، حتى إنه في بعض الأحيان تشهد طوابير طويلة خاصة مع نهاية كل شهر، حيث تعمد العمالة الوافدة إلى سحب مرتباتها لتحويلها إلى خارج الدوحة سواء عبر شركات الصرافة أو البنوك أو حتى البريد القطري لبعض الدول على غرار بنغلادش والمغرب، وتبلغ العمولة من خلال البريد القطري نحو 25 ريالا على مبلغ 2000 ريال.

ويقول القطريون أو المقيمون إن البطاقات الائتمانية يسرت معاملات الاقتراض لشراء بعض المستلزمات باهظة الثمن من المراكز التجارية، دون التفكير في التبعات. وسجل في الآونة الأخيرة عجز بعض الأشخاص عن سداد أقساط الديون المسحوبة من البنوك، إضافة للمشاكل الاجتماعية التي تتولد عن الاقتراض والتي تصل في بعض الأحيان إلى الطلاق بين الزوجين أو الخصام بين الأهل.

توقعات

توقع الخبير المالي نضال الخولي ضمن حديثه لـ لوسيل أن يتواصل نسق الاقتراض في الفترة المقبلة حتى وإن خفت حددته بشكل ملحوظ نتيجة تدني أسعار النفط منذ يونيو العام الماضي، وقال في هذا الإطار إنه يجب على البنوك مواصلة نسق الإقراض كرد على ما يتردد من شح في السيولة، وتابع قائلا إذا توقفت البنوك عن الإقراض سيتوقف المواطن أو المقيم عن الاستهلاك وخاصة شراء الأدوات الإلكترونية كالتلفاز والهواتف الجوالة وبالتالي تخلق أزمة جديدة. .

وعن إمكانية اللجوء لشركات التمويل في حال تشددت البنوك في الإقراض، أوضح الخولي أن هذا الحل قد يكون وقتيا، خاصة بالنسبة للشركات، مضيفا قد تكون بديلا وقتيا لكنها ليست بديلا صحيا على المدى البعيد بالنسبة للشركات.. وذلك لارتفاع كلفة التمويل ووصول العوائد إلى نحو 15% مما قد يخلق أزمة مالية للشركة المقترضة بمجرد مرور سنتين أو 3 سنوات .