حذر محامون ومصرفيون ورجال أعمال من الزيادة في قضايا الشيكات المرتجعة التي باتت تقلق المجتمع وتؤثر سلبا على النمو الاقتصادي، إذ انها تتصدر القضايا المنظورة أمام المحاكم وفقا للمجلس الأعلى للقضاء.

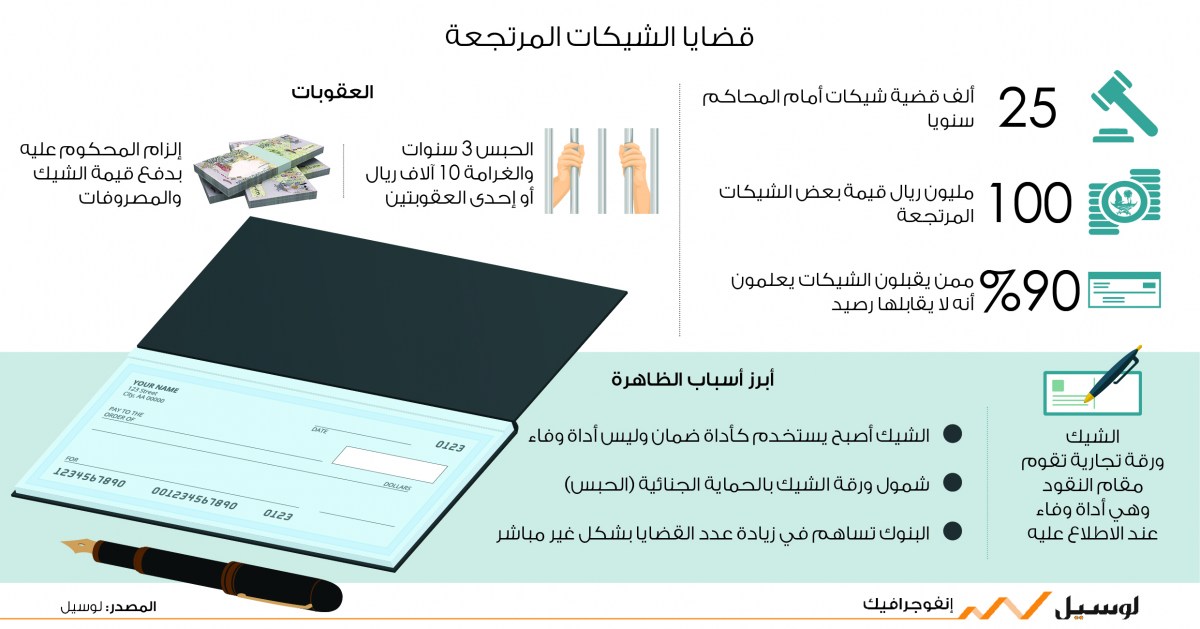

وقالوا لـ لوسيل إن عدد القضايا المنظورة أمام المحاكم المختصة سنويا يفوق الـ 25 ألف قضية، منها 19 ألف قضية في عام 2016، وأن بعض الشيكات المرتجعة تصل قيمتها إلى 100 مليون ريال.

وأكدوا أن السبب الرئيسي لتزايد هذه الظاهرة أن الشيك أصبح يستخدم كأداة ضمان وليس أداة وفاء، كما أن شمول ورقة الشيك بالحماية الجنائية (الحبس) يعتبر سببا آخر في تزايد هذه الجريمة، لان صاحب الحق يعتقد ان الحبس يضمن له حقه، في الوقت الذي يعلم علم اليقين أن هذا المدين ليس لديه رصيد يغطي قيمة الشيك.

وشددوا على أن البنوك تساهم في زيادة عدد قضايا الشيكات المرتجعة بشكل غير مباشر من خلال اصدار شيكات للعملاء بدون وجود رصيد بالمقابل، مما جعل البعض يستسهل إصدار الشيك. ودعا إلى فرض عقوبة على البنوك التي تقبل شيكات من العملاء وهي تعلم أنه لا يقابلها رصيد.

كما طالبوا بضرورة تفعيل القائمة السوداء نظرا للآثار الاقتصادية والاجتماعية لقضايا الشيكات التي باتت تدق ناقوس الخطر والتي تشكل عبئا على أجهزة الدولة.

وأشاروا إلى أن 90 % ممن يقبلون الشيكات يعلمون ان هذه الشيكات لا يقابلها رصيد في ذات اليوم المخصص للسداد، وذلك استنادا الى الحماية الجنائية (الحبس)، وفي حال وقع المحظور تحتاج القضية إلى نحو 6 شهور للفصل فيها.

قطر المركزي : تحركات لمعالجة الشيكات المرتجعة

في إطار إجراءاته للحد من الظاهرة ومحاصرتها، طلب مصرف قطر المركزي من البنوك العاملة في الدولة تعزيز الإجراءات المصرفية والبنكية على الشركات والأفراد بهدف معالجة قضية الشيكات المرتجعة على العملاء ومنح الشركات والأفراد فرصا جديدة لتسوية أوضاعهم المالية في إطار القواعد والتعليمات التي يصدرها مصرف قطر المركزي للتخفيف عن عملاء البنوك بهدف التقليل من قضايا الشيكات المرتجعة أمام المحاكم حاليا والتي وصلت إلى حوالي 58 ألف شيك خلال الأربع سنوات الماضية.

وحدد مصرف قطر المركزي عدة أسباب لارتجاع الشيك أهمها عدم وجود رصيد بالحساب أو الشيك بتاريخ لاحق يقدم في تاريخ الاستحقاق. وأن يكون الشيك انقضى موعده. أو توقيع الساحب غير مطابق . أو يوجد تعديلات مطلوب توقيع الساحب. أو الشيك يحتاج إلى تظهير المستفيد/ تعزيز البنك. أو أن التظهير غير قانوني أو أن الساحب متوفى/ مفلس أو الحساب مغلق.

كما تشمل حالات ارتجاع الشيكات أن يكون الدفع موقوفا من قبل الساحب بسبب ضياع الشيك أو إفلاس حامله. وأن يكون الشيك ممزقا بحاجه إلى تعزيز الساحب / البنك.

وتحرص الجهات الرقابية على أن تضع شركات الخدمات الماليّة آليات تُساعدها على فهم حاجات العملاء بشكلٍ أفضل وعلى وضع أنظمة مناسبة لفضّ النزاعات بصورة بنّاءة وفي الوقت المناسب.

الزمان: البنوك سبب غير مباشر في ارتفاع القضايا

قال المحامي يوسف الزمان إن جرائم الشيكات باتت ظاهرة تقلق المجتمع، وتلقي بظلالها على الافراد والاقتصاد الوطني عموما، مشيرا الى ان السبب الرئيسي لتزايد هذه الظاهرة هو ان الشيك اصبح يستخدم لغير الغرض الذي خصص من أجله، فكما هو معروف فان الشيك هو اداة وفاء وليس أداة ضمان، ويقوم مقام النقود بالتعامل.

وأضاف لـ لوسيل ان شمول ورقة الشيك بالحماية الجنائية (الحبس) يعتبر السبب الرئيسي في تزايد هذه الجريمة، لان صاحب الحق يعتقد ان الحبس يضمن له حقه، في الوقت الذي يعلم علم اليقين ان هذا المدين ليس لديه رصيد يغطي قيمة الشيك.

واشار الى أن الحماية الجنائية التي فرضها المشرع على ورقة الشيك أساسها اضفاء الثقة على هذا الصك باعتباره أداة وفاء يقوم مقام النقود ويكون مستحق الدفع بمجرد الاطلاع عليه. ويهدف المشرع من فرض هذه الحماية ضمان قيام الشيكات بأداء وظيفتها الاقتصادية في المعاملات، وضمان الوفاء بالمبالغ المدونة بها حمايةً للمستفيدين، ومعاقبة كل من يسيء استعمال الشيكات بغية الاستيلاء على أموال الغير بتحرير شيكات ليس لها مقابل أو رصيد لدى البنك المسحوب عليه الشيك بما يؤدي إلى زعزعة الثقة في الشيك على أنه أداة وفاء مثل النقود. مشددا على أن الحماية الجنائية أضحت سبباً رئيسياً من أسباب زيادة عدد جرائم الشيك بدون رصيد لأن هذه الحماية عملياً لم تقتصر على ورقة الشيك باعتبارها أداة وفاء، بل شملت حتى شيكات الائتمان والضمان، بما ساعد على انتشار استعمال ورقة الشيك كأداة ضمان وقبولها في التعاملات لأنها مضمونة بالحماية الجنائية، وفي اعتقادنا أن تقليص الحماية الجنائية عن شيكات الضمان سوف يؤدي إلى عزوف الأفراد عن التعامل بهذه الشيكات.

وأشار المحامي الزمان ان 90 % ممن يقبلون الشيكات يعلمون ان هذه الشيكات لا يقابلها رصيد في ذات اليوم المخصص للسداد، وذلك استنادا الى الحماية الجنائية (الحبس).

وفيما يتعلق بالفصل في قضايا الشيكات في المحاكم المختصة قال المحامي الزمان انه يمر بعدة مراحل، حيث تحتاج القضية الى نحو 6 شهور للفصل وتتضمن المراحل تسجيل القضية والتحقيق واحالتها للمحكمة المختصة واستئناف الاحكام والمحاكمة المدنية، وهناك مرونة من خلال انتهاء بعض القضايا بالصلح.

المحامي الزمان يشدد على ان البنوك تساهم في زيادة قضايا عدد الشيكات المرتجعة بشكل غير مباشر من خلال اصدار شيكات للعملاء بدون وجود رصيد بالمقابل، مما جعل البعض يستسهل اصدار الشيك. ودعا الى فرض عقوبة على البنوك التي تقبل شيكات من العملاء وهي تعلم أنه لا يقابلها رصيد. كما دعا إلى التوسع في وقف تنفيذ عقوبة الحبس إذا ما ثبت للمحكمة أن المستفيد من الشيك قبله على أنه شيك ضمان وليس أداة وفاة.

ونوه المحامي الزمان الى ان التشريع القطري الحالي والعقوبات الحالية للشيك هي عقوبات كافية ولكن مستوى هذه الجريمة لن يقل لان المسألة ليست مسألة عقوبات، حيث ان معظم الدول تتجه الى الغاء عقوبة الحبس على الشيكات.

واشار الى انه يتم في بعض الأيام النظر بنحو 200 قضية في جلسة واحدة، وبعض الشيكات المرتجعة تصل قيمتها الى 100 مليون ريال.

واشار الى أن علم البنوك والمؤسسات التمويلية الأخرى الأكيد بعدم وجود مقابل يكفي للوفاء بقيمة الشيكات التي قبلتها من العملاء ورضائها بتلقي وقبول تلك الشيكات يكفي لقيام سوء النية لديها.

وقال إن هناك قطاعات حكومية وتجارية وافتصادية لا تقبل التعامل في وقتنا الحالي إلا باستخدام وسائل الدفع الحديثة ومنها البطاقة الدائنة المعروفة ببطاقة الصرف الآلي، وتعد أوسع أنواع البطاقات انتشاراً في معظم دول العالم وهي تمكن العميل من الوفاء بقيمة السلع والمشتريات والخدمات بدلاً من الوفاء النقدي أو الشيكات، وقد غطت بطاقة الصرف الآلي الكثير من المعاملات اليومية وحلت محل الشيك، ولم تعد هناك ثمة حاجة لاستعمال الشيك في هذه المعاملات.

آل سعد: آثارها الاقتصادية والاجتماعية تدق ناقوس الخطر

قال المحامي راشد آل سعد، عضو المجلس الاستشاري التنفيذي لمركز قطر للمال، إن معظم الجناة في قضايا الشيكات هم من فئة الشباب، مؤكدا على ضرورة توعيتهم بخطورة قضايا الشيكات.

مشيرا الى أن البنوك عليها دور كبير للحد من هذه المشكلة التي باتت تؤرق الجميع من خلال ادراج المتهمين في جرائم الشيكات ضمن القائمة السوداء، وسحب دفتر الشيكات منهم.

واضاف لـ لوسيل أن الشيك أصبح له شقان، الأول جنائي ولا يكتفي صاحب الصفة في رفع الشيك بالشق الجنائي فقط بل يعاود قيد دعوى مدنية عن ذات الشيك المقام عنه بلاغ جنائي، وبذلك يكون ضمن عقوبة الحبس المنصوص عليها وأيضاً ضمن الناحية المدنية وتنفيذه على كافة أموال المدعى عليه وممتلكاته بإرهاقه بالعديد من المخاطبات في المادة التنفيذية المقامة، ومنع الشخص من السفر في كلتا الحالتين المدنية والجنائية.

وأردف قائلا: جرائم الشيكات نص عليها المشرع في قانون العقوبات بالحبس لمدة لا تقل عن 3 أشهر ولا تتجاوز 3 سنوات مع الغرامة، وباتت المحاكم مكتظة بقضايا الشيكات لأن اغلب الجمهور لا يعلم عقوبات جريمة الشيك.

واشار الى انه عند سداد المدعى عليه لقيمة الشيك تأتي الإدارات المختصة وأقسام الشرطة والنيابة العامة والقضاة في وجهه، فإذا قام المتهم بسداد قيمة الشيك لدى إدارة أمنية مختصة ومن ثم أوقف تنفيذ الأحكام الصادر ضده، يبقى أمامه أيضا الناحية المدنية، فالقاضي المدني لا يعترف بالتصالح الصادر من جهة أمنية، لحفظ المادة التنفيذية الصادرة ضده، وبذلك يثقل المنفذ ضده بالعديد من المطالبات.

وأكد آل سعد، أن قضايا الشيكات بدأت تظهر على الساحة من الناحية القانونية كعدو يحمل في طياته جانبين الأول ضمانه للحقوق وورقة مصرفية والأخرى في حالة إساءة الاستعمال يزج بصاحبها في غياهب السجن، موضحا أن الشيك عرفه فقهاء القانون الدولي والتجاري بأنه محرر مصرفي قابل بطبيعته للتداول يتضمن أمراً فورياً غير معلق على شرط مستمد قوته من بياناته المحددة وفقا للأوضاع القانونية.

وأوضح أن الحلول المقترحة لهذه القضية تتمثل في وضع حكم محكمة التمييز فيما يخص شيك الضمان كمرجع. وطالب بضرورة وجود تعديل تشريعي يحمي الوضع الطبيعي للشيك كأداة التزام وليست ضمانا، بحيث توجد غرامة مالية لأي فرد يقوم بكتابة شيك كضمان وليس أداة دفع، موضحا أن النزاعات القضائية المرتبطة بالشيكات تحتل الصدارة أمام المحاكم بالدولة.

وأوضح آل سعد ان زيادة جرائم الشيكات المرتجعة باتت ظاهرة تدق ناقوس الخطر، مشيرا الى اثارها الاقتصادية والاجتماعية التي تلقي بظلالها على المجتمع والاقتصاد الوطني عموما، مؤكدا ضرورة الاهتمام بالشيك كأداة ضمان فعلية واسترداد هيبته.

كما ان تزايد الشيكات المرتجعة من شأنه ان يؤثر على ثقة المتعاملين بقبول الشيكات والتخوف من التعامل بها، مما ينعكس سلبا على دورة الاقتصاد الوطني بشكل عام، منوها كذلك الى خطورة هذه القضية وآثارها الاجتماعية الوخيمة على المجتمع نتيجة حالات الحبس التي تنتج عن عدم الوفاء بالشيك.

الخلف: مشكلة مزمنة تحتاج إلى حلول جذرية

قال رجل الاعمال والخبير الاقتصادي علي حسن الخلف لـ لوسيل ان قضية الشيكات المرتجعة اصبحت مشكلة مزمنة في السوق القطري تتفاقم من فترة إلى اخرى لاسباب متعلقة بكيفة استخدام الشيكات التي تعتبر اوراقا ومستندات مالية، وتابع الشيك يعتبر مثل أي ورقة نقدية في العرف القانوني والتجاري في أي دولة وخاصة في القانون التجاري القطري .

وأضاف الخلف: أصبح هناك نوع من الاستخفاف والاستهتار بالتعامل بهذه الورقة وأن التعامل بهذه الورقة اصبح بطريقة غير صحية وسليمة، وفي بعض الأحيان تصدر كضمانات غير مستحقة دون مراعاة طبيعة الالتزام باستخدام هذه الأوراق خاصة من الوافدين سواء دخلوا في المجال الاستثماري بشكل منظم أو غير منظم ، مشيرا في ذات السياق الى ان الاستهتار وصل في بعض الاحيان الى استعمال حسابات تم اغلاقها.

ودعا الى وجوب التعامل الصارم لايقاف هؤلاء عند حدهم، نظرا لما تشكله قضايا الشيكات من عبء على الاجهزة الامنية والقضائية اضافة الى اضرارها بالسوق القطري وتابع قائلا إضافة الى الانعكاسات الاخرى كفقدان الثقة في الشيك، وبالتالي يجب تدارك هذا الامر ووضع الحلول اللازمة .

واقترح الخلف جملة من الحلول التي تضع حدا للشيكات المترجعة ولمن تسول له نفسه التلاعب بقصد او بغير قصد بالشيكات والحسابات البنكية، ومن بين تلك الحلول وضع موقع الكتروني من قبل البنوك يحتوى على ارقام الحسابات المغلقة وارقام الشيكات التي اصحابها يحملونها وهي غير مفعلة، مضيفا الاجهزة الرسمية لديها الوسائل المتطورة وبالتالي يمكن متابعة الحسابات وضبط الشيكات المخالفة التي لا تحمل رصيدا، ويمكن اصدار قائمة بأسماء المتلاعبين والذين صدرت ضدهم احكام قضائية في شيكات مرتجعة وكل ذلك حفاظا على سمعة السوق القطري .

وختم الخلف حديثه بالتأكيد انه لن يتم القضاء كليا على هذه الظاهرة ولكن يمكن الحد منها لاقصى الدرجات من خلال الضرب على يد كل من تسول له نفسه التلاعب والتحايل عبر الشيكات والحسابات البنكية المغلقة.

قاسم: إصدار قائمة سوداء تعيد الهيبة للشيك

اعتبر قاسم محمد قاسم الرئيس التنفيذي لأحد المصارف سابقا ان الشيك اداة تعادل أداة الائتمان وانه قابل للتداول ويستحق نظريا وعمليا، مشددا في حديثه لـ لوسيل على ان المشرع احاط الشيك بالحماية وهو ما يحتم على المتعاملين بالشيكات احترام هذه الاداة التي توازي الدفع الفوري في المعاملات التجارية، موضحا ان اي اخلال بالالتزامات المتضمنة للشيكات يعرض الحياة التجارية اليومية بين الافراد للاهتزاز وغياب الثقة.

واشار الى ان الشيكات المرتجعة تؤثر على حجم السيولة وسرعة الأعمال، وتابع قائلا الشيكات المرتجعة هي امر خطير، فهو مال محجوب عن صاحبه ويعتبر عملا اجراميا ان لم يتم الايفاء بقيمة الشيك ، مشيرا الى انه يتم في بعض الاحيان اساءة استعمال الشيكات وخاصة في مجال التعاملات بالتقسيط في الايجارات وغيرها حيث تحول الى اداة ضمان وليس اداة دفع توازي الورقة النقدية العادية.

وأوضح ان الشيك قد يرتجع في بعض الاحيان نتيجة لاسباب فنية بحتة، بعيدا عن الرصيد، داعيا المتعاملين بالشيكات الى توخي الدقة عند تحرير الشيك، مضيفا لا انصح بان يتم التداول بالشيكات على أساس انه بديل للكمبيالة او السند الاذني، ومن الواجب إصدار قائمة سوداء لأصحاب الشيكات المرتجعة خاصة الشيكات المرتجعة نتيجة غياب الرصيد .

العقارات والسيارات الأكثر تعاملا بالشيكات

قال مصدر مصرفي مسؤول رفض الافصاح عن اسمه لـ لوسيل أن الآونة الأخيرة شهدت ارتفاعا في التعاملات المالية بواسطة الشيكات خاصة في قطاعي العقارات والسيارات، مضيفا أن صاحب العقار او السيارة اصبح يحبذ الحصول على شيكات من قبل المستأجر او المشتري كضمان لحقه لاحقا.

واضاف المصدر انه بعد ارتفاع استعمالات الشيكات وزيادة الشيكات المرتجعة، وصدور تعليمات مصرف قطر المركزي، اصبحت البنوك العاملة في الدولة لا تصدر الشيكات الا مقابل ضمان الشركة بالنسبة للشركات او مقابل الراتب بالنسبة للأفراد.

وأشار ان البنوك انطلقت فعليا في تطبيق القائمة السوداء لاصحاب الشيكات المرتجعة والآليات التنفيذية المترتبة عن تلك القائمة، موضحا ان في حالة تحصيل 3 شيكات مرتجعة في رصيد العميل يتم إدراج اسمه بصفة آلية في القائمة السوداء.

وحذر المصدر العملاء من ارتفاع عدد الشيكات المرتجعة بحقهم، مشيرا الى انه صار بامكان البنك اغلاق حساب العميل نهائيا في حالة تجاوز عدد الشيكات المرتجعة العدد المسموح به باستثناء حالات معينة كوجود مديونية عليه، مع حرمان العميل من الحصول على أي قرض الا بعد الإيفاء بالتزاماته، إضافة الى الاضرار الشخصية التي تطال الفرد كالتبعات العدلية.

العقوبات: 3 سنوات حبس و10 آلاف ريال غرامة

نصت المادة (357) من قانون العقوبات رقم (11) لسنة 2004 على انه: يعاقب بالحبس مدة لا تقل عن ثلاثة أشهر ولا تجاوز ثلاث سنوات، وبالغرامة التي لا تقل عن ثلاثة آلاف ريال ولا تزيد على عشرة آلاف ريال، أو بإحدى هاتين العقوبتين، كل من ارتكب بسوء نية أحد الأفعال التالية:1- أعطى شيكاً لا يقابله رصيد قائم وقابل للسحب، أو كان الرصيد أقل من قيمة الشيك. 2-سحب بعد إعطاء الشيك كل المقابل أو بعضه، بحيث لا يفي الباقي بقيمته. 3- أمر المسحوب عليه الشيك بعدم صرفه. 4-تعمد تحرير الشيك أو التوقيع عليه بصورة تمنع صرفه. 5- ظهر لغيره أو سلمه شيكاً مستحق الدفع لحامله، وهو يعلم أنه ليس له مقابل يفي بكامل قيمته أو أنه غير قابل للصرف.

وفي جميع الأحوال، للمحكمة أن تقضي، بناءً على طلب ذوي الشأن، بإلزام المحكوم عليه في الجريمة، بدفع قيمة الشيك والمصروفات التي تحملها المستفيد. وتتبع في تنفيذ هذا الحكم الإجراءات المقررة في قانون المرافعات المدنية والتجارية. فإذا رأت المحكمة أن الفصل في ذلك الطلب يستلزم إجراء تحقيق خاص يترتب عليه تأخير الفصل في الدعوى الجنائية، جاز لها أن تحكم في الدعوى الجنائية وحدها، وتؤجل النظر في الطلب المذكور إلى جلسة أخرى، أو تحيله إلى المحكمة المدنية.

تعريف الشيك:

الشيك ورقة تجارية تقوم مقام النقود، وهي أداة وفاء عند الاطلاع، حيث يتضمن أمرا صادرا من شخص هو الساحب إلى شخص آخر يكون معروفا هو المسحوب عليه بأن يدفع لشخص ثالث أو لحامل الشيك وهو المستفيد، والبنك ملزم بصرفه حتى لو كان مؤجل التاريخ، ويزيد الشيك مؤجل التاريخ من الالتزامات المادية المستقبلية، والتي قد لا تكون معروفة عند تحرير الشيك.

كما يعتبر الشيك أداة وفاء ويجب أن يكون له مقابل وفاء قائم وقت إصداره لأنه مستحق الدفع بمجرد الاطلاع عليه، ولا يحمل إلا تاريخا واحدا هو تاريخ تحريره، ولا يجوز تقديمه للمسحوب عليه للقبول لأنه واجب الدفع ويقدم للمسحوب عليه للوفاء لا للقبول.

الأمم المتحدة تدرج الأجندة الرقمية 2030 ضمن أفضل الممارسات العالمية للتحول الرقمي

الأمم المتحدة تدرج الأجندة الرقمية 2030 ضمن أفضل الممارسات العالمية للتحول الرقمي